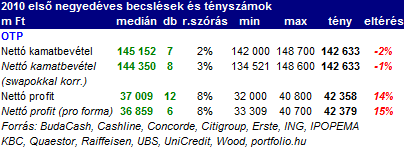

Jelentett az OTP, nem csalódtunk

2010.05.19 08:10Bár az OTP ma hajnalban közzétett gyorsjelentése nettó profit szempontjából 15%-kal meghaladja az elemzői várakozásokat, a Portfolio.hu konszenzusától némileg elmaradó kamatbevételek jól jelzik: egyelőre jócskán benne ül a válságban a bank. Kísértenek egyrészt a tavalyi év jelenségei - gondoljunk csak a hitelezés visszaesésével bekövetkező elhúzódó bevételkiesésre, a portfólióromlás miatt továbbra is magas céltartalékokra -, másrészt a üzleti volumenben történő kibontakozás jelei sem mutatkoznak egyelőre, utóbbira talán több negyedéven át várnunk kell. Szegény ember tehát vízzel főz, az OTP nem is akárhogyan: a fentiek ellenére a 42 milliárd forintos adózott eredményre semmi panaszunk nem lehet, a piac és az elemzők körében egyaránt kedvező fogadtatására találhat.Ugyan az OTP menedzsmentje az idei évre vonatkozóan nem adott ki profittervet, szinte ugyanaz történt most, mint 2009 első három negyedévében: az elemzők 40 milliárd alatti nettó eredményt vártak, erre megérkezett egy valamivel 40 milliárd fölötti teljesítmény. Csányi Sándor az előző gyorsjelentés után úgy fogalmazott, a januári teljesítményük jobb az egyébként nála pesszimistább menedzsment várakozásainál - nos, akár van titkos vágya a menedzsmentnek, akár nincs, több szempontból lemásolhatják a tavalyi évet, ha minden így alakul. Ez persze olcsó vigasz: a válság előtti állapothoz visszavezető alagút végén még nem látni a fényt. Az OTP mindenesetre az Erstéhez hasonlóan beállt azon bankok sorába, akik az elemzői konszenzusnál jobb eredményt produkáltak.

Szeret, nem szeret?

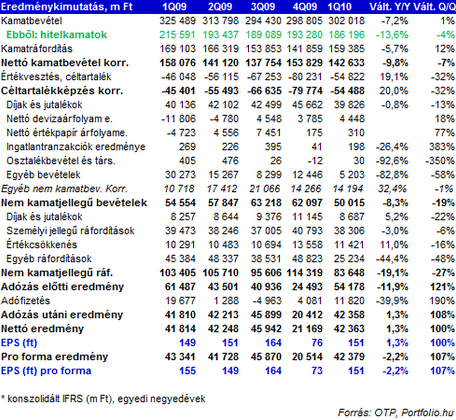

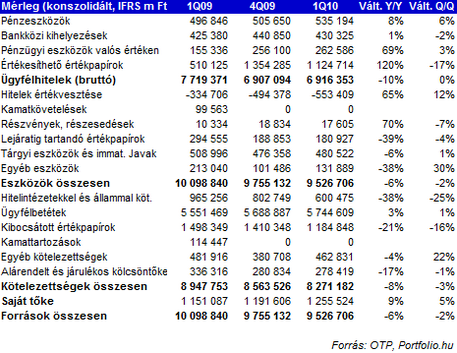

A gyorsjelentés lényeges pontjai:

- masszív eredménytermelő képesség: 1.8%-os ROA és 14.0%-os ROE (utóbbi a nagy tőkeállomány ellenére ilyen jó)

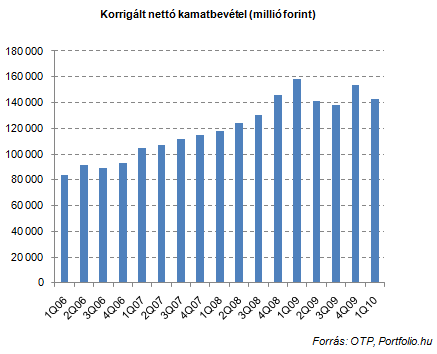

- egy év alatt 10%-kal, egy negyedév alatt 7%-kal visszaeső nettó kamatbevételek

- az egy évvel korábbinál 20%-kal nagyobb, ám az év végi konzervatív céltartalékolástól elmaradó, 54 milliárdos céltartalék-képzés: ez a szint valószínűleg fennmarad idén, amennyiben nem változik meg hirtelen a makrogazdasági környezet

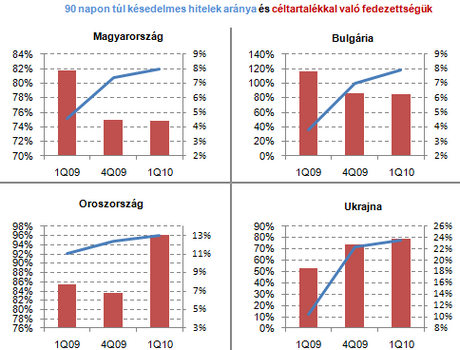

- Magyarországon és a nagyobb külföldi leánybankoknál továbbra is magas a nem teljesítő hitelek céltartalék-fedezettsége

- egy év alatt 14%-kal visszaeső nettó hitelállomány és 3%-kal növekvő ügyfélbetét-állomány

- az eredményt 4.5 milliárd forinttal javító devizaárfolyam-nyereség, a csökkenő hozamszintnek köszönhetően 9.7 milliárd forintos értékpapír-árfolyamnyereség

- a többinél jobb minőségű magyarországi tevékenység továbbra is az eredményesség megkérdőjelezhetetlen alapja

- Ukrajna a tavalyi gyengélkedés után ismét nyerseséges, a többi nagy leánybank továbbra is jó formában van, a kisebbek viszont gyengélkednek, különösen Montenegró

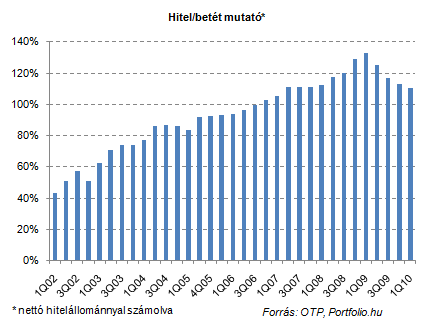

- tovább, bár egyre lassabban csökkenő hitel/betét mutató (jelenleg 111%)

- nagyon jó likviditás, az előző negyedévi rekordhoz képest is tovább javuló (már-már túl jó) tőkehelyzet (a Tier1 mutató 13.8%)

- egy év alatt kissé növekvő (bár az év végi költséghajrára jellemzőnél kisebb), továbbra is elképesztően alacsony, 43.3%-os kiadás/bevétel arány (Ukrajnai, szerbiai, szlovákiai fiókbezárások mellet, egyes piacokon tapasztalható inflációval egyidejűleg)

A gyorsjelentésből azt is megtudhattuk: a bank görög kitettsége tényleg elhanyagolható (1.9 millió euró), ennél egy nagyságrenddel nagyobb ugyanakkor a teljes dél-európai állampapír-, swap- repo- és bankközi állománya, mely 10 millió euróra rúg.

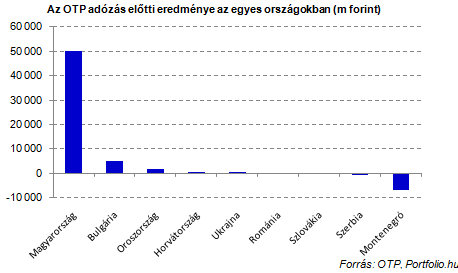

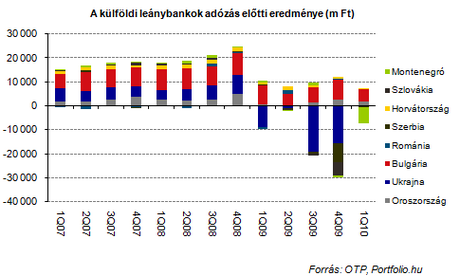

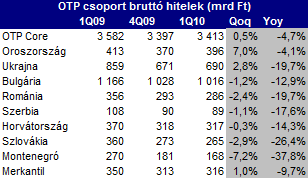

Még mielőtt a leánybankok teljesítményébe belemennék, érdemes egy pillantást vetni arra, tulajdonképpen miről is beszélünk. Az alábbi ábra az OTP egyes országokban elért eredményéről meglehetősen árulkodó:

A gyorsjelentés egészét értékelve elmondhatjuk: ebben a

negyedévben is jól teljesített az OTP a csökkenő nettó kamatbevételek

ellenére (melynek most egy nem elhanyagolható része ráadásul

árfolyamnyereségből származott), költséghatékonysága, likviditási és

tőkehelyzete továbbra is kimagasló. A bank jó úton halad a tavalyi év

megismétlése felé, igazi fellendülést csak később várhatunk. Mivel

céltartalékolás tekintetében már az előző negyedévben "utolérte" magát a

bank, és a hitelportfólió is talán lassan javulni fog, kellemetlen

meglepetésre talán e téren már nem kell számítanunk.

Nyereségesek és veszteségesek

Mit csináltak a leányok?

Az OTP külföldi leánybankjai közötti "munkamegosztás" ismerős lehet már a korábbi gyorsjelentésekből, túl nagy meglepetés nincs közöttük, ha csak a végre-valahára, magas nem fizető és átsrukturált hitelállomány mellett is nyereségessé váló Ukrajnát és a nagy veszteséget termelő Montenegrót nem számítjuk ide. Utóbbi helyzete kezd krónikussá válni, de jelentősen visszavágott hitelállomány mellett nem csoda, hogy bevétel helyett szinte csak költséget termel. Románia kereken nullában zárta a negyedévet - a hírek szerint az OTP itt tovább terjeszkedne, ezért lesz majd érdemes figyelni -, míg Bulgária ezúttal is nagyobb, Oroszország viszont kisebb profitot hozott.

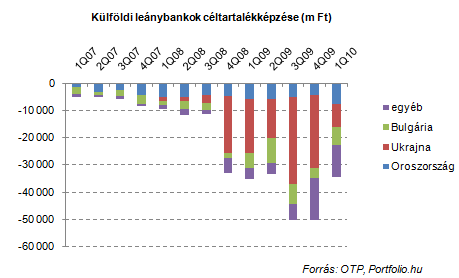

A nagyobb leánybankok mindegyike kevesebb céltartalékot képzett ebben a negyedévben, mint korábban, Ukrajna lényegesen kevesebbet. Összességében 35 milliárd forint alá csökkent az OTP külföldi leányai által egy negyedévben megképzett céltartalék összege. A kisebbeké ezen belül ugyan nőtt, de itt az alacsony céltartalékkal való fedezettség miatt szükséges is volt behozni a lemaradást. Náluk ráadásul más gondok is vannak, szerencsére az OTP-csoport eredményét méretükből kifolyólag kevésbé terhelik.

A nagyobb leánybankoknál a céltartalékkal való fedezettség megnyugtató, igaz, a nem teljesítő hitelek aránya nem mindenhol az. A magyar és bolgár 8%-kal szemben Oroszországban 13, Ukrajnában 23%-nyi 90 napon túl nemfizetőről beszélünk, ráadásul utóbbiban természetesen továbbra is tetemes az átütemezett hitelek aránya.

Igazi hitelezési aktivitásról egyik országban sem beszélhetünk, figyelemre méltó azonban az egy igazi kivétel, Oroszország, ahol már 7%-os növekedés tudott produkálni a bank hitelvolumenét tekintve. Itt az ügyfélállomány jobb minőségű, mint Ukrajnában, és a termékstruktúra is más: döntően az áruhitelezésben tör előre a bank egyre vérmesebben. Szlovákiában és Montenegróban a hitelállomány nagy mértékű leépítésére került sor.

Árfolyamhatás?

Nehéz lenne kijelenteni, hogy a piac kitörő örömmel fogadja majd a gyorsjelentést, hisz a bankszektor övező piaci hangulat napról napra változik. A "nem ért minket csalódás" jellegű értékelés mindenesetre helytálló lehet.

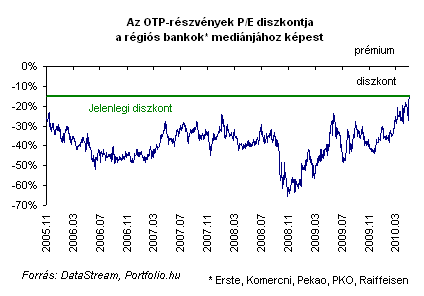

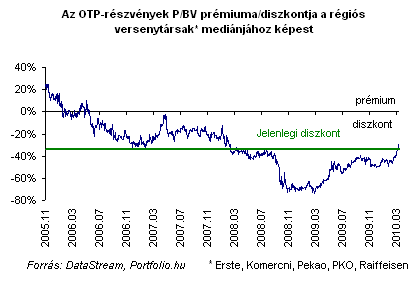

Két fontos tényre azonban érdemes ráirányítani a figyelmet: régiós versenytársaihoz képest az OTP papírjai mind P/E, mind P/BV alapon alulárazottak, előbbiben mintegy 15, utóbbiban kb. 34%-os a papírok diszkontja a medián árfolyamhoz képest, igaz ezt a szintet régen lépték át a részvények.

Forrás: http://www.portfolio.hu