Magyarország zivataros időszak elé néz. Számos olyan tényező kezd újra felbukkanni, ami a 2008-as válsághoz vezetett. Ennek ellenére úgy gondoljuk, hogy történt elég strukturális változás ahhoz, hogy a válság ne legyen olyan komoly, mint három évvel ezelőtt - kezdi Magyarországgal foglalkozó, átfogó elemzését Raffaella Tenconi, a Merrill Lynch feltörekvő piaci közgazdásza és Arko Sen, az elemzőház stratégája. A szakértők már most azzal számolnak, hogy GDP-arányosan körülbelül 1 százalékos elcsúszás van a költségvetésben a konvergencia programban vállalt célokhoz képest. Amiatt is aggódnak, hogy a kormány - népszerűségének csökkenését látva - nem kezeli időben a fiskális problémákat.

Zivataros időszak előtt?

Számos azonosságot lehet

felfedezni a jelenlegi és a 2008-as magyarországi helyzet között. A

külföldi befektetők magyar állampapírállománya magas szinten

tartózkodik, a költségvetési politika hitelessége csökken és jelentős

fertőzési kockázatok vannak jelen az euróövezet irányából - állapítják

meg friss elemzésükben a Merrill Lynch közgazdászai. Eközben Orbán

Viktor miniszterelnököt minden bizonnyal nyugtalanítja népszerűségének

visszaesése és ezért rövid távon a fiskális elkötelezettsége nem fog

erősödni - vetítik előre a szakértők, akik szerint ez felveti annak a

veszélyét, hogy a Magyar Nemzeti Bank a negyedik negyedévben rendkívüli

kamatemelést kell végrehajtson.

Figyelmeztető jelek

A

kényelmes finanszírozási pozíció az év végéhez közeledve kezd eltűnni,

ami nem túl kedvező egy bizonytalan nemzetközi környezetben és a

költségvetési pozícióval kapcsolatos aggodalmak tükrében. A Fidesz

csökkenő népszerűsége azzal járhat, hogy a kormánypárt lassabban reagál

az eseményekre, ami rendkívüli kamatemelésre kényszerítheti az MNB-t. Ez

főként akkor következhet be, ha a magyar költségvetési politikával

kapcsolatos bizalom összeomlik - figyelmeztet a két szakértő, akik ezt

követően több fontos tényezőt, többek között veszélyforrásokat emelnek

ki.

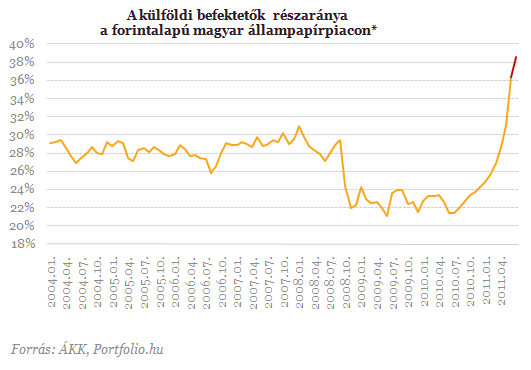

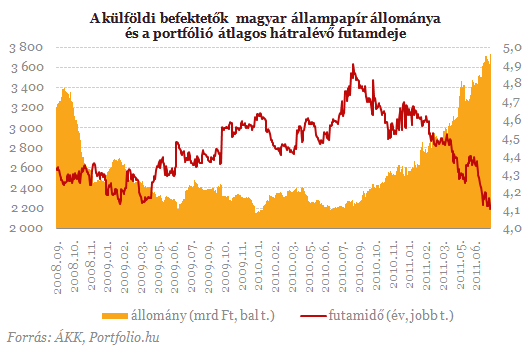

1. Külföldi befektetők magas állampapírállománya. A

külföldiek részesedése a 2008 elején tapasztalt szintek felett

tartózkodik. Három évvel ezelőtt az első félévben látványosan csökkenni

kezdett a külföldiek kezében lévő állomány, majd hirtelen zuhanást

mutatott ősszel, melynek következtében az ország az EU-IMF hitelére

szorult - emlékeztetnek.

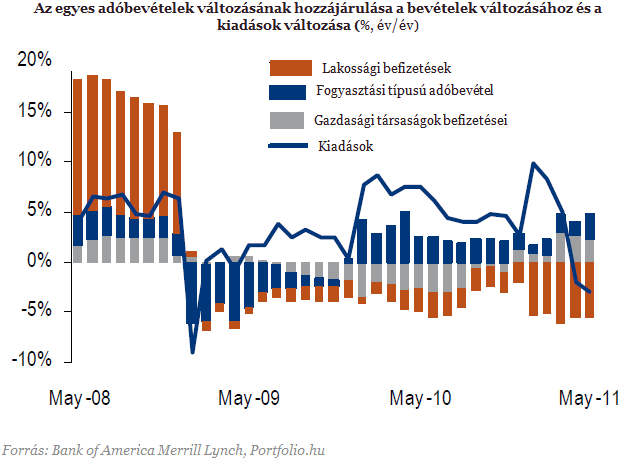

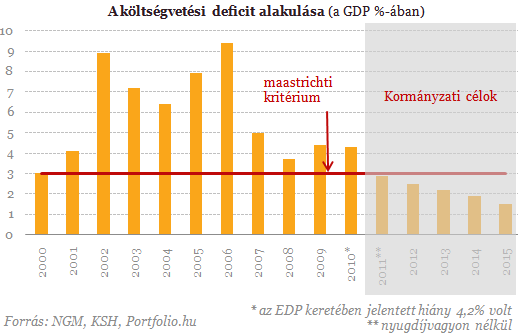

2. A fiskális politika hitelessége csökken. Bár a kormány fontos reformlépéseket fogadott el, a gyenge bevételi számok miatt fennáll a veszélye annak, hogy elvéti a költségvetési hiánycélt. A bevételek lassú növekedése elsősorban a gyenge belső kereslet eredménye, és ez a kihívás a következő évre is fennmarad, ami a kormány részéről szigorú gazdálkodást követelne meg. A kormány azonban ezen a téren vegyes eredményeket tud felmutatni, főként egyszeri tételekkel oldotta meg a költségvetésben rejlő feszültségeket - vélekednek az elemzők.

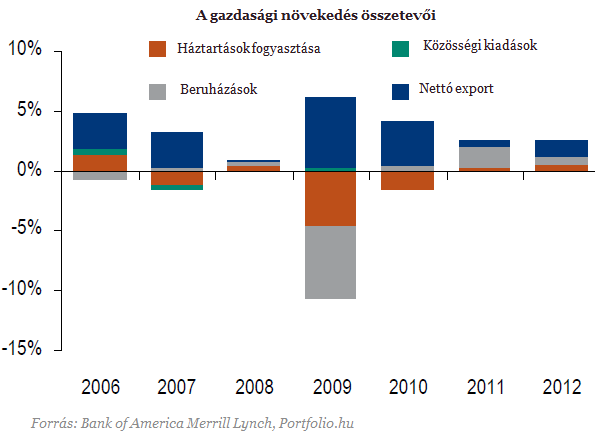

3. Növekedési aggodalmak. A Merrill szakértői friss anyagukban felülvizsgálták a jövő évi növekedési kilátásokat és arra a következtetésre jutottak, hogy a korábbi 3% helyett 2,5% lehet a 2012-es GDP-növekedés (vagyis a kormány konzervatív tervezése sem teljesül az elemzők megítélése szerint). Ennek fő oka, hogy az euróövezet adósságválsága, ami visszavetheti a beruházásokat jövőre Magyarországon. Az idei évre az elemzők továbbra is 2,5%-os növekedéssel számolnak. Megjegyzik továbbá, hogy a kormány devizahiteleseket megsegítő csomagja csak átmenetileg védi meg az adósokat a száguldó frank ellen.

4. Külső kockázatok. A jelenleg dúló euróövezeti adósságválság jelentős fertőzési kockázatot hordoz magában Magyarországra nézve. A következő hónapokban óvatosabb üzemmódba kapcsolhatnak az euróövezeti bankok, ami Magyarországot is érintheti. A bankadó esetleges kiterjesztése és a gyenge belső kereslet miatt a bankok hazatelepíthetik tőkéjük egy részét, ami a hitelezési kondíciók szigorítását vonja mega után és az is elképzelhető, hogy a jövőben a bankok kevesebb magyar állampapírt tudnak vásárolni - figyelmeztetnek a Merrill közgazdászai. Vagyis a bankszektor nem állhat be a magyar állampapírpiacra, ha a külföldiek menekülőre fogják.

5. Költségvetési pozíció. Az elemzőház szakértői úgy vélik, hogy Magyarország költségvetési pozíciója jobb, mint 2008-ban annak ellenére, hogy a bevételek csökkennek. Amennyiben a kormány képes megerősíteni hitelességét, akkor a finanszírozási igény kielégítése nem okozhat gondot még a nehezebb nemzetközi környezetben sem.

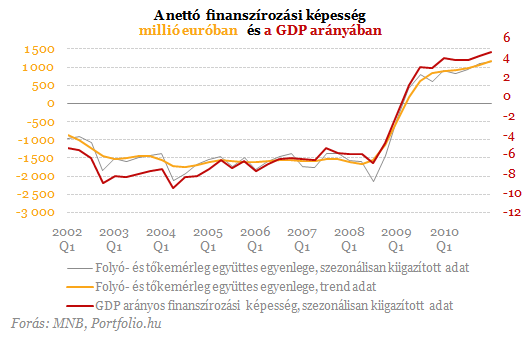

6. A legnagyobb különbség a jelenlegi és a 2008-as helyzet között az ország fizetési mérleg pozíciójában lelhető fel. A folyó fizetési mérleg idei 2,4%-os GDP-arányos többlete jövőre 2,6%-ra hízhat, szemben a 2008-ban tapasztalt 7,3%-os hiánnyal. A fizetési mérleg pozíció ugyanakkor nem jelent védelmet a nagy árfolyammozgások ellen - teszik hozzá.

Egy jó és egy rossz pont

A Bank of America Merrill

Lynch elemzői a kormánypárt támogatottságára is külön kitérnek. A

szakértők emlékeztetnek arra, hogy a Fidesz népszerűsége látványosan

csökkent a tavalyi év végéhez képest. A közgazdászok ebből arra

következtetnek, hogy a kormányfő valószínűleg nem fogja meglepni a piaci

szereplőket új korrekciós költségvetési intézkedésekkel.

Forrás: www.portfolio.hu